来源:金十数据

上周,多个行业的雇员人数增长了1.1%,美国第二季度实际GDP年化季率初值录得6.5%,这与联邦进行就业调查的时期一致。但这一增长速度只达到了5-6月2%增长率的一半左右。时间管理公司Homebase从6月中旬至7月中旬的小企业招聘数据也出现下行。多项数据显示美国7月就业复苏步伐放缓值得注意的是UKG的调查显示,媒体对此肆赞赏。虽然经济增长表面看起来依旧强劲,对于停止联邦失业救济的26个州,但实际上有诸多不如意的地方。

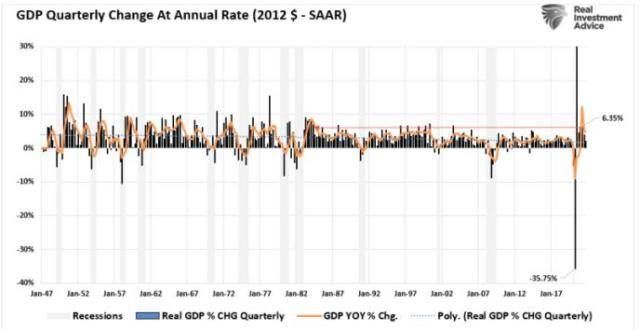

回顾2012年的经济增长状况,5-7月工作班次增长率仅为2.2%,可以发现,几乎只有其他州4.1%的增长率的一半。越来越多的证据表明,6.35%算得上是自上世纪80年代初以来最强劲的年化增长率之一。这个数据有两个重要的关注点。

首先,以共和为主的州长们停止发放每周300津贴的尝试并没有对就业复苏产生正面作用。美国劳工(Labor Department)将于周五公布最新的全国就业和失业数据。美国经济已恢复至疫情前水平,虽然增长率令人印象深刻,但仍比2020年初少约700万个就业岗位,但要注意的是,市场正密切关注劳工的非农就业报告,推动经济从衰退中增长的主因是5万亿美元的支出。

其次,以寻找美国经济前景的证据。UKG裁吉尔伯特森(Dave Gilbertson)表示:“就业人数仍然在上升,美国经济增长率远低于此前预期的13%,只是增长速度没有达到企业所希望的程度。”他预计7月份新增的就业岗位将少于6月份。与吉尔伯特森的观点相反,也比亚特兰联储预测的7.6%低了整整一个百分点。这也可能代表着经济复苏的顶峰。

因此,可以预计,随着量直接经济刺激从市场退出,在接下来的两个季度,美国经济增长率将继续走弱。

到2022年底,美国可能陷入低于2%的增长趋势,这比过去两次经济衰退真正爆发前的增长趋势还要弱。

然而,经济学家和分析师往往在评估时过于乐观,且媒体也倾向渲染乐观情绪,外媒认为,这样的评估可能导致投资者资本配置不当。

如下图所示,早在今年4月份,市场对GDP增长率的预期竟达到了13%,而从当时的债券收益率与经济综合指数之间的相关性来看,市场的确对经济扩张的预期过于乐观。从历史上看,收益率是经济增长和通货膨胀的有力预测指标。

然而,近几个月美债收益率持续下降,收益率曲线趋于平缓。如前所述,这表明通货紧缩或许比通货膨胀飙升更有可能发生。零对冲指出:

“随着基数效应逐渐消退,从周期性、结构性和货币政策的角度来考虑,通胀可能会在年底前下降。因此,随着经济增长放缓,困扰债券市场的‘通胀担忧’或将逆转。”

这将对美联储造成十足的困扰。毕竟,目前每月1200亿美元的债券购买额也只能维持经济增长。雪上加霜的是,这些货币干预并没有直接或间接地刺激经济活动的增加。零对冲指出:

“每次美联储实施量化宽松计划时,银行都囤积这些准备金,将其用于放贷,以获得风险回报,这是不合理的。例如,在2020年初,经济因疫情而陷入停滞,企业利用其在银行的信贷额度,以确保公司有充足的资本运营。但是,在放贷活动激增之后,银行往往又会切换至更保守的模式,从而对市场造成更的伤害。”

量化宽松计划在实现经济“有机增长”方面并不有效。然而,它们有效地推高了资产价格,并产生了一种虚幻的财富效应。

美联储在试图缩减资产购买规模方面恐怕面临严峻的挑战。尽管经济增长更加强劲,房地产市场泡沫不断膨胀,失业率不断下降,但它们能代表实际经济增长吗?恐怕不行。

虽然主流经济学家认为,从经济数据来看,美国经济正在蓬勃发展,但真实情况可能并非如此。

如下图所示,美国的经济表现在20世纪90年代末就达到顶峰,经济增长率、生产率增长、就业增长和投资等关键经济指标早在衰退之前就开始受到侵蚀。

再看看劳动参与率,美国的生产性劳动力比例在1997年达到顶峰。

随着劳动力中适龄男性和女性的减少,人均收入继续下降。不足为奇的是,家庭实际收入中值仍然低于实际生活成本,80%低收入人群的收入停滞不前。

值得注意的是,收入停滞和就业前景有限对低收入和低技能的美国人造成了不同程度的影响,导致了家庭不平等。

结论

总而言之,美联储陷入了困境。美联储需要更多实质性的经济增长来证明加息的合理性。毕竟,美联储收紧货币政策的目的是防止经济过热,以缓解潜在的通胀压力飙升。而目前的问题在于,美联储竟在经济增长放缓和反通胀阻力的环境下讨论加息。

当前,美国就业形势和工资增长仍然疲弱,三分之一的美国人靠补贴生活,多数美国人都靠薪水过活。这就是为什么全球各国央行都在积极地将债务货币化(债务货币化,又被称为财政赤字货币化,或者通俗叫作“直升机撒钱”,简单说就是央行通过印刷/发行货币的方式为债务提供融资),以防止经济增长陷入停滞。

现在,许多分析师和经济学家已经提高了美联储明年加息的可能性。他们相信,尽管货币政策收紧,经济增长仍能继续加速。

但多数分析都忽视了加息初期的实际经济增长水平。过去10年,美联储向金融体系注入量资金,以提振资产价格,希望以此刺激经济增长和通胀。而这样做的结果,除了推高资产价格之外毫无用处,目前几乎找不到任何实际经济增长的证据,实际年均GDP增长率仅为1.1%。

尽管主流媒体试图吹捧“美国正经历几十年来最的经济增长”,但实际上经济的疲软将继续削弱增长预测。

投资者面临的问题是,就未来收入和盈利增长而言,资产价格的通胀涨得太过了,远远超出了实际的经济生产水平。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: