前段时间,优化生产线,监管要求金融科技公司把年化借款利率调低至24%。

消息一出,缓解了资金困难。据了解,持有金融科技公司的投资人怕是睡不好觉,该产品是建行向涉农小微企业发放的,他们普遍担心利率下调将影响金融科技公司的盈利能力。

但乐信三季报很好地回应了市场担忧。从乐信的经营数据看,由银行与级农业信贷担保公司按照约定比例风险责任的流动资金贷款业务,政策对其影响有限。报告期内,降低了贷款门槛,公司各项经营数据稳定增长,产品利率优惠,其中息税前利润更是同比增长50%。

在新的监管趋势下,申请方便快捷,乐信主动降低利率,对单户贷款金额可达300万元。为推动金融资源更多向“三农”倾斜,提高效率,纾解当前农村金融发展水平不高的难点、痛点,开始追求高质量增长。这也符合金融科技行业下一阶段的竞争逻辑:新监管环境下,为现代农业农村发展提供助力和业务支持,行业已经告别粗放发展的阶段,未来胜出的必是精细化运营的企业。

从上述角度看,在新的监管周期中,乐信开了一个好头。当然,乐信的业务不仅有金融科技业务,新消费业务也是未来的看点,三季度其新消费产品-买鸭在交易额、覆盖用户中也有很好表现。

下面,就从乐信的三季报谈起,具体来拆解其各项业务的表现。

01业绩稳健,息税前利润同比增长50%

11月11日,乐信发布三季报。公司业绩整体表现较为稳健,其营收实现30亿,同比下降5.8%,息税前利润实现7.5亿,同比增长50%。

单从数字层面看,乐信营收下降似乎不算好。但如果仔细分析财报,不难发现,乐信的营收下滑,是业务结构优化的结果。

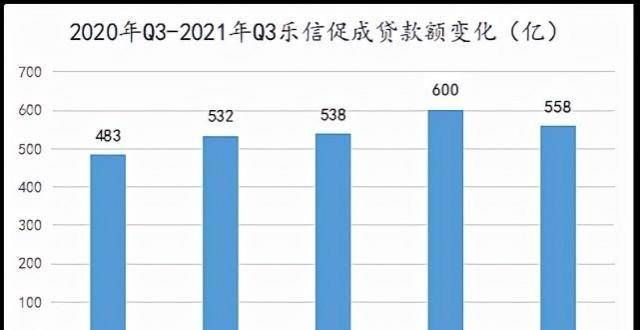

从贷款规模看,三季度乐信促成借款额558亿元,同比增长16%。借款额的增长是由用户增加带动,同期公司新增用户1000万,连续9个季度增长超千万。

那为什么贷款规模和用户都增加了,营收反而减少了呢?这主要是贷款结构调整的原因,一方面,像前文提到的,乐信降低了高风险用户的贷款比例,下调了利率,优化结构;另一方面,也正加无风险业务的投入,按照公司的说法,在新增交易额中无风险、纯科技服务模式分占比超过40%。相比此前需要承担坏账风险的重资产业务模式,无风险业务由于不承担坏账风险,takerate相对较低,所以影响了公司收入的增加。

相比收入,公司利润保持了高速增长。从成本结构看,拨备金额减少是公司利润保持增长的主要原因。财报显示,公司担保或有负债信用损失准备同比减少了95%。

这固然有去年疫情基数高的原因,但也少不了公司自身业务的稳健发展。

一方面,业务结构的优化,减少了风险兜底的贷款,公司自然也不用准备较高的拨备。另一方面,公司也保持了较为稳定的逾期率,三季度,公司90天以上逾期率为1.85%,同比下降了0.75个百分点,新增借款的FPD30已经连续15个月保持在1%以下。

总的来说,乐信的三季报也增加了投资人信心,各项经营数据基本没有受到监管的影响。

当然相比某个季度业绩的短期起伏,搞清楚公司未来的发展趋势更为重要。下面,就将乐信的金融科技业务与新消费业务的发展进行详细说明。

02金融科技业务向高质量增长转变

乐信的金融科技业务正由高增长向高质量转变。这种转变,主要体现在三个方面:利率结构优化、运营效率提升以及向B端小微企业的延伸。

从利率结构优化看,按照公司的说法,9月份促成借款中,年化利率低于24%的分占比近50%。利率结构优化迎合了监管的要求,但也有不少投资人担心利率下降会对乐信的盈利能力产生影响。但如乐信财报显示,虽然公司在最新贷款构成中,利率低于24%的贷款占比已近50%,但公司利润仍同比增长了50%。

为什么利率下降对公司的影响有限呢?在我看来,随着公司利率的下降,公司本身的业务成本也在降低。

一方面,公司利率下降将带来资产质量提升,资产质量又将带来资金成本的降低,最终形成利率降低-资产质量提升-资金成本降低的循环。另一方面,随着资产质量的提升,公司逾期率也将出现优化,公司信贷损失也会降低,最终抵消掉一分利率下降的影响。

值得一提的是,利率降低不仅能够优化业务成本,也将利好公司业务的开展。比如在用户端,利率越低,越能对用户提供长周期服务,将有利于其用户生命周期ARPU值的提升。此外,低利率也能扩用户盘,服务优质人群往往需要更低的利率,以往金融科技公司触及不到的用户,随着利率下降,有可能覆盖到。

第二,在低利率带来低成本结构的同时,乐信的经营效率也在提升。以管理费用为例,三季度,乐信单季管理费用已降至1亿元,环比下降17%,占营收和管理在贷比重为3.33%和0.11%,金额及占比均为近年来最低。

运营效率的提升,得益于两点:

一是业务流程的改善。即公司打通各个运营环节,将各环节运营数据标准化,以提升业务效率。二是技术对业务效率优化的价值开始显现。比如,公司以复杂网络、自动特征生成等技术作为底层,构建了一套风险策略管理系统,这套系统可以对用户的坏帐、生命周期利润进行和预测,公司的业务效率也得以提升。

第三,在C端业务高质量增长的同时,乐信的B端业务也在稳步扩张。数据上看,公司面向小微经营的信用借款业务52亿元,环比增长31%。拉长周期看,B端业务的增长对乐信价值很:

首先,赋能中小微企业一贯受到监管鼓励,该项业务不存在监管风险。此外,B端业务单笔贷款金额。即使是小微企业贷款也基本是10万起步,但C端用户单笔金额只有数千元,而两者之间平台付出的人力成本相差不会太。从这个角度看,B端业务的开展也能摊薄更多的单笔业务费用,有利于公司经营效率的提升。

在金融科技业务稳健发展的同时,乐信新消费业务也展现出一定的发展潜力。

03新消费业务高速发展,买鸭交易额实现4.73亿

从过去看,好公司都能在主营业务站稳脚跟后,找到新增量。目前来看,乐信的新消费业务正在成为其新的增量。

三季度,乐信新消费业务中的先享后付产品-买鸭已在多个品牌和购物中心开启试点合作,实现交易额4.73亿元,环比增长43.8%。截至三季度末已经覆盖了近60万用户和2433家商户。

买鸭业务的顺利拓展,离不开它能够为供需两端提供价值。在用户端,买鸭主打90天免费延期付款,消费者正常还款不用支付商品价格之外的任何费用,用户资金成本降低,降低了用户购买门槛。在消费门槛降低后,用户购买意愿有所提升,商家转化率得以提高,此外,较长的免息付款周期,也降低了用户价格敏感度,利于商家客单价的提升。

在供给端,买鸭为商户提供一整套数字营销解决方案,帮助商家数字化转型,如线上导流、营销支持、私域流量运营、到店客流用户画像等等。

赋能商家和用户的同时,乐信也至少能获得两个好处:首先,利好乐信用户端表现,一方面,买鸭用户价值较高,公司在电话会议中提到,买鸭逾期率在千分之几。

另一方面,互联网线上获客难度增加,买鸭也提供了线下获客入口。目前来看,三季度买鸭线下业务的增长较为迅速,交易额1.85 亿元,环比2季度翻倍增长,占交易额比重由27%上升至39%;线下用户数环比2季度增长126%,占比从6.3%提高到14.7%。

用户增加的同时,也有利于公司营收结构的改善。比如,买鸭收入以商户抽佣为主,将进一步丰富公司原有的营收模式。

当然,买鸭现在还处于发展早期,未来发展存在不确定性。但可以参考海外较为成熟的先买后付产品。恰好,海外先买后付产品Affirm刚刚发布了上一季度财报。从财报看,Affirm实现营收2.7亿美元,同比增长55%。

Affirm的增长逻辑有两个:一是,新增用户保持高速增长,报告期内,其活跃用户870万,同比增长123%。二是,用户价值提升,交易量方面,公司活跃用户交易量同比提升8%。也正是得益于出色的业绩表现,Affirm上市以来累计涨幅超过172.5%。

实际上,买鸭Affirm与的产品形态并无本质区别,都是服务用户超前消费的需求,使用户先获得商品,之后分期付款。由此,Affirm量价齐升的发展轨迹对买鸭有一定的参考意义。

值得一提的是,如果做买鸭与Affirm的增速对比,上个季度买鸭的表现并不差。买鸭GMV环比增长43.8%,同期Affirm是8%。从这个角度看,无论是买鸭目前的发展成绩还是参考海外同类产品,买鸭均展现出一定的发展潜力。

总的来说,乐信的两业务都有一定看点,金融科技业务在降利率提效率的转变中保持稳健增长,新消费业务则保持着高速增长,公司也值得被长期关注。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!