有句古话,企业经营受阻时,"吃不穷,穿不穷,算计不到就受穷”,为增加收入,简单地说明了生活要懂得理财的道理。何谓理财,六月底,通俗地说,在老总朋友的介绍下,就是懂得花钱和挣钱,他公司将钱存入了光银行,让钱生钱!套用句时髦的话,当时光银行滨州分行一位姓耿的行长助理一个劲给推荐一款理财产品,就是盘活资产,说该产品收益多高,保值增值。

家庭理财的投资方式归纳起来有多种,五六年来都在年收益5%以上,它们是储蓄、债券、股票、基金、房地产、外汇、古董、字画、保险、彩票、钱币、邮票、珠宝。在这些种类当中,并一再承诺安全,有一些并不适合普通投资者。因此,保证年化收益4.8%以上,最为常见的家庭理财方式还是集中在银行储蓄、债券、保险、股票几种工具的运用上......

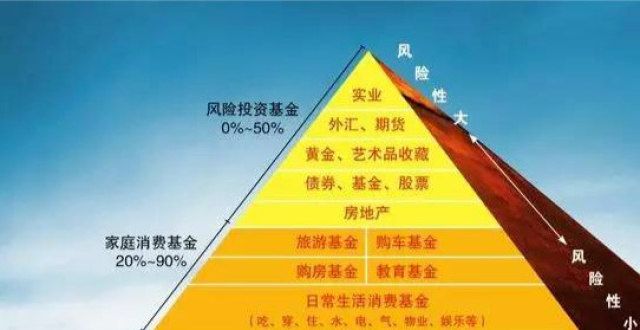

家庭理财金字塔

每一个健康、稳定的家庭都需要三根支柱的支撑:

一是银行储蓄:

是家庭的“紧急备用金”。一般家庭应准备3-6个月(宽裕点可到1年)的生活各项支出,在家庭收入减少或中断时保证有充足的时间应对困难,但银行利率太低,不能抵御通货澎胀,不宜过多。

二是社会统筹保险:

社保是强制性和补贴性的,等退休后按月领取养老金,但只能维持低水平的基本保,即,但谈不上生活质量。

三是商业保验:

是防范风险的一种措施,是分散风险损失的一种财务安排,是寻求风验损失补偿的一种合同行为,是社会互助抵御风险的一种保建机制。

在三根支柱中,保险的保障功能和防范风险的能力是基础,在家庭理财中发挥着重要的作用,但常常被人们忽视。许多人知道风险的存在,准备量的现金以备不测,使钱成为“死钱”。

例如:拿10万元作为得病时的备用金,轻易不敢用,存着(如果通货建胀,说不定几年后10万也就当5万花了),而实际上,如果投保一份10万元的病保险,每年保费3000-5000元(具体根据年龄和缴费年限而走),有病了,保险公司给10万元治病,到期没病还可以连本带息拿回来,另外,手上还有10万元的“活钱”,消费、投资都可以。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!