7月25日晚,调味品行业龙头之一的中炬高新(600872.SH)公告披露非公行股票预案,拟向控股股东定增募资77.91亿元,用于300万吨调味品扩产项目及补充流动资金。与此同时,高管也在回购股份。种种迹象表明管理层似乎在“抄底”,而这个管理层经过股权穿透发现,就是当年“宝万之争”的姚振华。

另外,此股为公募佬易方达张坤的爱股,曾在去年三季度至今年一季度举加仓,但今年以来,该股累计下跌幅度约42%,似乎张坤也被套住了。这次姚老板手笔的运作后,张坤会解套成功吗?

折价募资为哪般?

中炬高新(600872)7月25日晚公告显示,公司拟向控股股东中山润田非公行约2.39亿股股票,募集资金总额将不超过77.91亿元。募集资金净额将用于阳西美味鲜食品有限公司300万吨调味品扩产项目以及补充流动资金。值得注意的是,本次募集资金其中70亿是用来扩再生产的。公司预计该项目将实现年均销售收入204.09亿元,年均净利润51.57亿元。

此次定增价格为32.60元/股,而中炬高新在上周五的收盘价为37.75元/股,折价近14%。

与此同时,公司拟使用自有资金以集中竞价交易方式回购公司股份,回购金额不低于3亿元(含)且不超过6亿元(含),回购价格不超过60元/股,预计回购目前总股本的0.63%-1.26%。

公司表示,本次回购基于对公司未来发展前景的信心和对公司价值的高度认可,回购所得股份将用于注销,以充分维护公司和投资者利益,稳定投资者预期,增强市场信心,推动公司股票价值的合理回归。同时,7月17日公司公告拟用于股权激励的股票回购已完成,实际回购股份0.14亿股,占公司总股本的1.81%。

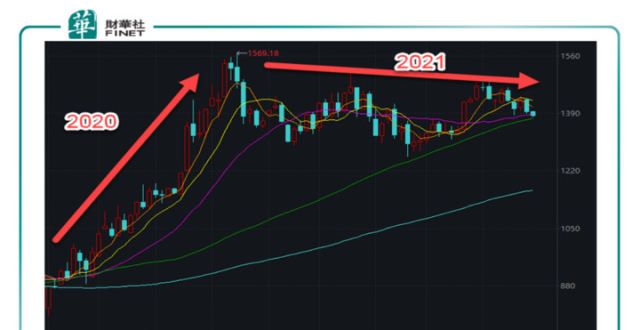

中炬高新的高光时刻是在2020年,全年股价上涨约70%,而今年以来股价已从去年点下跌约42%。而现在既折价募资,又回购股份,似乎公司管理层对于公司前景十分有信心。高管是在此时“抄底”吗?

至暗时刻的调味品:方向在哪?

中炬高新今年以来的股价表现不佳,并不是个例。实际上,整个调味品板块2021年以来整体表现都很颓废。据WIND调味品指数显示,今年板块持续震荡,板块点数高位分别在今年1月初以及5月底,剩下的时间都是忽上忽下,股价表现远远不及2020年的涨。

具体来看,板块内12家上市公司中有8家股价跌超80%,其中去年股价涨幅第一的天味食品(603317.SH)年初至今股价已下跌58.9%,而板块龙头跌幅也达22.79%。这背后的原因是什么?

股市是基本面的晴雨表。股价表现不佳,自然还是要回归业绩。去年由于疫情原因,“宅经济”兴起,让调味品行业迎来了一波上涨,行业体现了生活必需品高稳定的特性,而2021年春节后调味品普遍面临需求疲软、库存高企,国融证券认为,今年行业普遍疲软的主要原因有三:

1、普通消费者收入恢复缓慢,调味品C端需求自疫情高景气回落至正常水平,但餐饮端仅恢复至疫情前8-9成。

2、疫后供给端为平滑业绩波动,普遍加渠道压货力度,叠加春节备货,拉高春节前渠道库存,加库存消化压力;

3、社区团购渠道以低价优势冲击调味品传统渠道(海天/厨邦社团购价仅为传统渠道的7-8折),主要影响为压缩渠道利润率+改变流通结构(传统渠道客流下降)+加剧品牌竞争(地域品牌切入)。拖累传统渠道周转速度,低价甩货又降低经销商积极性。

从机构分析的这三点来看,前两点可以理解为供需关系失衡以及叠加疫情影响,但第三点笔者认为值得投资者重视,原因在于渠道的改变,社区团购渠道的兴起确实给传统渠道带来了冲击,最典型的冲击因素就是价格的变化。

虽然国融证券预计社团渠道短期冲击将被逐步消化,但玩法的改变概率会带来中长期的行业格改变。

而对于调味品行业接下来的趋势方向,方正证券认为,调味品行业三季度是验证业绩复苏的窗口期。近段时间业绩真空期内,行情更多的是受流动性、行业比较和市场情绪等因素影响。

调味品行业也和餐饮行业息息相关,顶着“火锅第一股”光环的海底捞,这两年也同样在遭遇“水逆期”。不过根据7月25日海底捞(06862.HK)公告,预期中期业绩将扭亏为盈,而作为餐饮行业密切相关的调味品行业,也许会如方正证券预判的那样,将在下半年迎来反转。

股东1个月连续增持,前途光明?

此次中炬高新的定增由控股股东中山润田全额认购,中山润田原持有公司股份1.99亿股,占公司25%股份,认购全完成后中山润田持股比例将升至42.31%,且认购后锁定期为3年。

通过股权穿透发现,中山润田公司由宝能集团控制。姚老板旗下的宝能集团,相信投资者并不陌生。就是当年和万科进行“宝万之争”,最后成为教科书式经典案例的宝能。这次手笔的募资意味着,宝能集团持续看好中炬高新调味品主业的长期发展。而距离上次中山润田增持股份,才仅仅过了1个月。

据公司6月23日晚间公告,控股股东中山润田增持公司股份670,000股,占公司总股本的0.08%,该次增持后,中山润田持股比例占公司总股本的25.00%。

自宝能实控中炬高新后,2019年中炬高新提出了“聚焦健康食品主业,把公司打造成为国内超一流的综合性调味品集团企业”的定位,并基于此定位设立了调味品主业“五年双百”的发展目标:即营业收入过百亿元,年产销量过百万吨的双百目标。

根据艾媒咨询的数据,2020年调味品市场规模达到3950亿元,市场空间很。目前行业内,中炬高新仅次于海天味业,排名第二,2020年收入超50亿元。此番砸下巨量资金,加码调味品主业,势必是为了加快企业的发展和双百目标的实现。

从公司财务数据来看,今年一季度公司实现归母净利润1.75亿元,归母净利润下降主要与毛利率下降和费用率上升有关。

而半年报数据目前暂未公布,不过从这次募资+回购事件后,机构的反应来看,截至7月26日,已有4家券商在25日公告后给予了买入评级。

对于公司接下来的行业布,近期有投资者在互动平台上询问:“公司是否会考虑布火锅底料和蘸酱等相关产品?”。公司在7月26日回复道:“公司已经在上半年推出了火锅底料新品,并厨邦食品研究院,加快研发体系的变革;下一步将会根据市场的消费者的消费趋势加快新品的,并继续加营销力度,以此增加消费者对厨邦产品的选择”。

被套的张坤,买早了?

截至今年一季报,“公募一哥”张坤管理的易方达中小盘混合、易方达蓝筹精选混合、易方达优质企业三年持有混合均出现在中炬高新前股东名单中,合计持有中炬高新约7400万股股份,占该公司总股本比例达9.29%,较去年四季度末持仓合计增持5350万股。张坤在一季度举加仓的中炬高新股份,据券商报道,外界预测加仓平均股价为59.57元/股,总成本约为30亿元。而最新增减持情况在二季报中未见详细披露。另外,截至一季报,该股的股东中,还有两只社保基金在持有。

值得注意的是,张坤管理的易方达中小盘混合基金于2020年三季度就已开始加仓中炬高新,该基金去年三季报首次出现在该股股东名单中,而今年一季度的5350万股举加仓,让市场更加关注这只股。目前已经过了快1年,股价反而持续下跌,看来张坤也是抄底太早了。本次姚老板的手笔运作,能否让张坤早日“解套”呢?

张坤的命运我们目前还很难预测,但中炬高新却在公告后的周一高开了。7月26日在盘一片绿的情况下,中炬高新逆势高开,虽然高开后下跌,但午间有5%涨幅的盘中异动,从盘面表现看有资金已然关注到该股。从盘后的资金流向也证明了这一点。据WIND数据,近1日陆股通净买入1810万元,而周一当日主力资金也呈净流入状态

作者:许螣垚

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: