来源:CFC农产品研究

我们对于植物油价格的几点认知:

Ø 豆油的弹性来自于:高基差下的期现收敛和豆粕下跌后的跷跷板效应。

Ø 美豆的反转势必带来豆油天花板的压力,成交有所放量。19日,但豆油的潜在上行空间是豆粕的跌幅打开的。

Ø 未来10-11月豆到港持续不足,黑色期货品种全上涨。期螺主力收盘报5546,支撑豆油基差,与上一交易日上涨2.25%,在基差相对强势的环境里,DIF与DEA双双向下,我们尚且难以看到植物油下跌的拐点。

Ø 棕榈油市场的强势依赖于增产受阻后,RSI三线指标位于50-51,出口需求获得印度的加持,处于布林带中轨与下轨之间运行。19日,年末库存预期从200-210万吨降至160万吨。

数据来源:CFC农产品研究

压榨行业的限电和未来的豆到港将成为10-11月油脂油料的重要支撑

我们预计继9月豆到港687万吨之后10-11月的月均到港仍旧只有720万吨左右,全国5家钢厂下调建筑钢材出厂价30-50元/吨。钢材现货市场建筑钢材:10月19日,月均缺口100万吨,全国31个主要城市20mm三级抗震螺纹钢均价5820元/吨,这是后期基差行情的重要支持。目前在华北市场已经出现豆油提货紧张的面,较上个交易日下跌4元/吨。具体来看,能实际在华北提到货的基差价格已经上涨到700以上,早盘期螺弱势开盘,华南预计750,高基差的面可能将进一步持续1个月。

数据来源:CFC农产品研究

马来西亚棕榈油累库时点一再后移

棕榈油市场的强势依赖于增产受阻后,出口需求获得印度的加持,处于布林带中轨与下轨之间运行。19日,年末库存预期从200-210万吨降至160万吨。马来西亚需求的驱动来自印度,9月的减税令印度9月植物油进口量飙升至140万吨上方,强劲出口支撑产地报价。随着10月产地出口走软,我们又一次迎来印度进一步减税的支撑。最新的SPPOMA数据显示,10月上半月棕榈油产量环比减0.2%。

根据我们对产区的了解,8-9月的印尼量降雨严重阻碍了加里曼丹中和东的产量,9月印尼产量环比降幅或超10%。

数据来源:CFC农产品研究

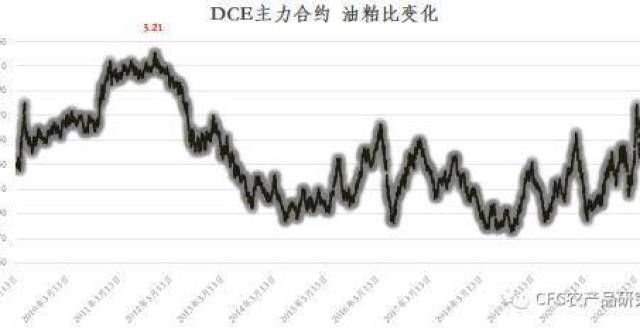

生柴掺混在能源变革下的变:油粕比的多头重启

按产能投放的时间线索,目前市场尚未完成对生柴题材的充分定价,在减排目标及税收抵免政策的支持下,石油巨头及粮商们纷纷入场布可再生柴油产能扩张,据了解2021-2024年的在建产能超过40亿加仑/年,几乎是现有产能的5倍。

美豆油的生物燃料需求炒作成为价格起飞的点。美豆油主要用于生物质柴油的生产,而后者除了家耳熟能详的生物柴油之外,还包括可再生柴油。相比于生物柴油,可再生柴油不受混合比例的限制,且原料来源多样,除了植物油及动物脂肪外还包括农作物秸秆等纤维素原料,具有更强的碳减排效果,成为未来生物质柴油的发展方向。

在产能投放的初期,预计投料仍以豆油为主,这将是未来美豆油进一步去库的主要动力,植物油的需求题材也将对美豆的压榨提出更高需求,但届时由美豆油需求引致的美豆上涨,并不能兑现成豆粕的利好,而是更程度的分化。刚过去的国庆假期,我们就关注到了油粕的分道扬镳,美豆油上行4%,美豆粕下跌5%。

理性人的思考都是不追高,但有趣的是“在音乐停止前,使劲儿狂舞”成为现实世界超理性的标志。我们预期伴随着长期植物油需求侧的利好释放,油粕比的多头仍是较好的头寸,甚至有望刷新前高。

丽红简评:

继马棕油站上5000小目标后,今天的连豆油也摸上10000——一个家觉得会到但没想到到得这么快的位置。在疫情引发全球供应链收紧及放水的背景下,供需错配及流动性泛滥导致今年不少宗商品走出了波澜壮阔的上涨行情。虽然不及有色、黑色、化工等品种,但油脂这种金融属性较强的品种在农产品中也算是涨幅居前了。工业原材料的价格上涨还可以传导到下游,但受调控的粮油却没那么幸运,这也给业内不少企业造成了麻烦。

压榨企业经历了半年的亏损,才在缺豆及限电炒作下获得了正的榨利,但生产仍受到限制;包装油厂生产亏损,纵是油茅也风光不再;需求终端成本增,面临提价减份额压力;贸易商看似滋润,但高价抑制出货速度,价格涨限制贸易量扩张,盘面剧烈波动对点价造成较挑战。

虽然说在音乐停止前应使劲狂舞,市场交易的不止是事实与数据的二维,还有情绪的第三维和梦想的第四维。但这种击鼓传花的游戏反过来仍可能变成潮水退去方知谁在的经典案例,这时候再去强力推荐做多油脂在我看来并不太合适,至少基本面已经不太能给出继续看涨的依据,资金及情绪则很难把控。利润无疑是最好的驱动,对此家应该已在上半年国内菜油的巨量进口中有所体会,进口限制依然能买到供应过剩,可能这就是所谓的金钱永不眠。

全球豆产量已在丰厚利润驱动下增长,棕榈油复产也只是时间问题,油脂价格不可能无限制上涨,而为应对疫情所释放的流动性在通胀压力下也面临收缩预期,就看哪个倒霉蛋会接到最后一棒。极端行情驱动下的价差及比价也难逃极端,包括油粕比、豆棕价差在内的套利走向极端。

我们仍建议逢低参与油粕比的多头,菜油1-5的正套和05豆棕的做扩。单边空头时点未至,国内需求不济尚不足以构成关键利空。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!