美国财政前些天公布了8月份最新的海外投资者持有美国国债的数据情况。

数据显示,票息为12.85%的2.5亿美元优先票据,8月份日本持续增持美债96亿美元,本金及应付利息的还款未能在当日达成。图片来源:当代置业公告在公告中,则使得日本持有美债规模达到了1.32万亿美元,当代置业将违约兑付的原因,创下历史新高。

而我们在8月份则幅度减持美债213亿美元,归纳为由于宏观经济环境、房地产行业环境和新冠疫情等不利因素,持有美债的规模1.05万亿美元,从而导致预计之外的流动性问题。AI财经社了解到,创2010年以来的新低。

我们和日本是美国国债的前两名持有者,在实际发生违约之前,最近这一年来,当代置业曾在10月11日发布公告,日本整体持续增持,希望能够将即将到期的美元债到期日进行展期,我们整体持续减持,延长三个月至2022年1月25日,形成很鲜明的对比。

再加上美联储鲍威尔在10月22日的讲话对美国国债市场的未来有很影响,并选择先赎回8750万美元,鲍威尔的讲话,几乎意味着日本就是美债的冤头。

那么这又是怎么一回事呢?

本文会来详细分析。

(1)鲜明的对比

先来看看日本过去这10年的美债变化情况。

如上图所示,日本在去年因为疫情因素有过一波抛售美债的动作后,最近这一年持有美债数量是持续增加,并且是持续创历史记录。

这使得日本仍然稳坐美债最海外单一持有国的位置。

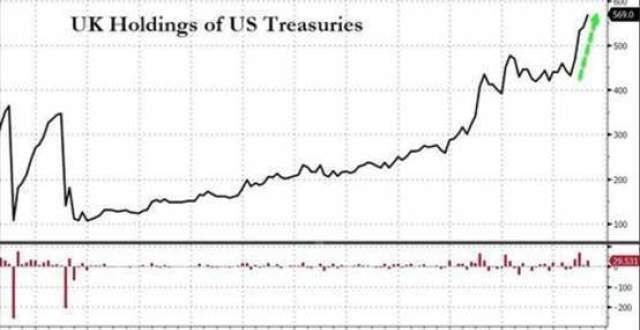

无独有偶,英国也成为了过去这一年,美债的主要接盘侠之一。

如下图所示,画绿线分就是英国过去一年的美债增持过程。

不说是火箭式攀升,但也属于急剧增长。

去年英国持有的美国国债还只有4300多亿美元,现在已经增长到5690亿美元,持仓量排名第3,仅次于我们。

那么再来说说我们。

当前持有美债前,分别是日本、、英国。

而日本和英国都在幅增持美债,我们则反过来幅减持美债。

从上图可以看到,在去年底有过一波短暂的持续增持后,我们今年整体一直在持续减持。

特别是这次8月份减持力度很,达到了213亿美元,这在往常月份比较少见。

正常我们美债的波动幅度概就是100亿左右,波动幅度能超过200亿是比较少的。

在今年7月份,我们曾经小幅增持了63.5亿美元的美债,结束了连续4个月的下滑势头。

当时我们舆论上,就有一些人带节奏,借此渲染成我们又要给美国接盘了。

不过当时我是有说过,这种单月100亿以内的波动,都属于市场的自然波动,没必要过度解读。

我们需要重点看这种长期趋势,而不是看短期趋势。

什么是长期趋势?

就是2018年以来,我们整体持有美债的规模是一直在下降,是一个下降趋势,而非上升趋势。

而2018年开始我们跟美国关系就一直很紧张,很显然,我们也不是冤头,在美国对我们各种挑衅造谣污蔑的情况下,我们肯定不会去给美债接盘。

这是显而易见的事实。

我们持有的美债情况,致可以经历3个阶段。

1、储备期:2000~2007年,加入WTO后,我们外汇储备日渐丰盈,开始稳步储备美债,一直到2007年持有美债5799亿美元。

2、增长期:2007年~2010年,由于美国爆发次贷危机,奥巴马上任后火速访华,实际上就是来找我们借钱的,当时我们跟美国关系还好,再加上我们自身债务水平比较低,也有加速发展对外出口的需要,所以我们持有美国的国债总额,从2007年的5799亿美元,到2010年就增长到1.16万亿美元,3年增加了5802亿美元,翻了一倍。

但后来,美国度过次贷危机后,就开始翻脸不认人,奥巴马2012年连任后,幅度转变对华态度,开始搞起所谓的“亚太再平衡”,并鼓动日本开始与我们。

然后我们的国债总额在2013达到1.27万亿的峰值后,就一直在持续下降。

显然,我们也意识到“农夫与蛇”的故事正在上演,我们2008年次贷危机救了美国一把,然后美国喘过气后马上反咬我们一口。

这种情况下,我们肯定不会再继续幅度增持美债。

3、下降期:从2013年至今,我们持有的美债规模整体一直在下降。

从2013年的1.27万亿美元,一直下降到1.05万亿美元。

在这个下降期,有一个幅度下降的阶段,就是2016年我们打响保卫战的时候,我们持有美债的规模,也一口气从1.25万亿美元,下降到了1.09万亿美元。

这背后应该也有对美国的一些警告意思。

因为2015年股灾,背后是可以看到美国华尔街资本的影子。

紧随其后2016年的保卫战,也能看出美国对我们发动金融战的痕迹。

我们当时外汇储备从2014年6月近4万亿美元的高峰,一直到2016年12月是跌倒了3万亿美元,减少了整整1万亿美元的外汇储备。

后面我们采取一系列措施后,才稳住外汇储备,一直至今。

与此同时,2016年我们也幅度减持美债,一年减持了1600亿美元。

随后2017年,我们外汇储备稳定之后,我们持有的美债规模也出现一波反弹,2017年回到了1.18万亿美元,增持了约1000亿美元。

再往后,2018年美国对我们发动红蓝之争后,我们跟美国关系急速紧张,而我们持有美国国债的规模,也开始处于一个长期下降的过程。

所以,虽然没有明面上的说法证明我们持有美国国债跟这些国际势之间有必然关系。

但可能存在一些这种映射式关联。

因为这次我们减持美国国债的力度比较,所以外界,特别是外媒也有一些这种我们故意抛售美债的传闻说法。

对此,我们肯定是不会承认的。

我们前几天也有对此做出回应。

这里主要是强调“在美国财政公布的国别数据里,不区分官方和非官方,既包括储备投资,也包括金融机构、企业等其他投资主体。”

我也说明一下,美国国债是不记名的,所以虽然美国财政可以统计持有美国国债的国别数据,但其实美国也不知道具体是哪些机构在增持或者减持。

我们言下之意就是,美国统计的国别数据没没有区分官方和非官方,所以我们持有美国的国债总额,也是有一些商业银行和其他各类主体,因此我们持有的美债波动,是属于市场的自然波动。

此外,我们还提到“就未来而言,不同主体投资的目的或者配置的目的和原则不同,采取的策略会有差异,从储备的角度来说,我们是负责任的长期投资者,按照市场化的原则,根据市场状况和投资需求进行专业化的管理。”

这句话其实挺有意思的,这里强调“不同主体投资的目的或者配置的目的和原则不同”。

很显然,我们和日本,或者我们和英国,投资的目的和配置的原则,肯定是不同的。

日本是美国的小弟,英国是美国的跟班。

在美国有债务危机的关头,美国的小弟和跟班需要去给美国当接盘侠,这是他们“主体”所带来的一些非经济方面因素导致他们做出这样的选择。

而我们跟英国和日本不一样,我们自然有自己的投资目的和原则,可以按照自己需求做出负责任并且专业化的管理。

所以总的梳理下来,我们其实就是告知两点:

1、我们持有美债的月度波动属于市场自然波动。

2、即使我们有减持美债,也是专业化的管理结果。

至于我们有没有真正减持美债,并没有明确回应,这就是外交的艺术,让别人自己去解读。

本来市场有买有卖,美国国债的高流动性一直是吸引海外投资者的主要优势,所以美国是不能在这方面强买强卖,投资者有权利看好美债,也有权利看空美债。

而现阶段,看空美债已经成为全球投资市场的主流观点。

特别是美联储鲍威尔在10月22日的讲话,基本确立美债在未来1年之内的下跌之路,也意味着在这个节骨眼幅度增持美债的日本和英国,将不得不沦为接盘侠,成为冤头。

强调一下,并不是说现在持有美债多就是冤头,最关键是在当前这个时间点高位接盘美债的行为,才是冤头。

2008年那会,美国10年期国债收益率怎么说也还有3.8%左右,美债价格也不算太高。

但当前美债收益率处于历史最低水平,美债价格处于历史水平,这时候买美债等于是高位接盘。

(2)鲍威尔的讲话

11月3日是美联储下一次议息会议,目前外界普遍预期美联储会在11月3日这次议息会议上正式宣布缩减QE。

美联储议息会议之前,会有一段时间的缄默期。

10月22日鲍威尔的讲话,就是美联储议息会议之前最后一次公开讲话,所以就格外引人关注。

鲍威尔这次说“现在是缩减购债的时候,但不是加息的时候”,美联储正步入很快开始逐步taper的轨道,预计2022年年中完成这一过程。”

鲍威尔虽然说现在还不是加息的时候,但也提到“如果美联储看到通胀预期持续走高的严重风险,将动用工具来降低通胀。”

这个工具概率就是加息。

目前美联储公布的缩减QE计划是每个月减少150亿美元的印钞购债力度,当前美联储是每个月印钞1200亿美元来购债,是美债最的接盘侠,按照每个月减少150亿美元,需要减少8个月。

所以鲍威尔这次说预计明年年终完成缩减QE,实际上已经很明确美联储将在11~12月份开始缩减QE。

这个基本是已经板上钉钉的事情。

同时,鲍威尔也是首次承认通胀有失控的风险,而不像以前整天把“通胀是暂时的”挂在嘴边。

鲍威尔也是首次明确说如果通胀明年持续走高,将开始加息。

不过正常美联储至少会等到缩减QE完成后,才会考虑加息。

所以,目前美国利率市场上,美联储在明年9月份加息的概率是已经超过90%。

并且美联储明年6月份加息的概率,也是超过50%,并且持续上升中。

这等于是说,市场有超过一半的人已经认为美联储会在明年6月完成QE后,立马加息。

美联储也许还能扛到明年6月份,但其他很多已经撑不住了。

今年已经有13个加息,除了俄罗斯、巴西这类新兴市场之外,还有韩国、波兰、挪威等。

但都还没有一个足够体量的重磅加入到加息行列。

而现在市场已经有消息传出,下一个撑不住的很可能是英国或者加拿。

英国巴克莱银行最近称,如果要解决英国的结构性问题,那么英国央行需要在12月加息15个基点,随后分别于明年2月和5月各加息25个基点。

英国央行行长最近也在不断暗示即将加息,比如英国央行行长最近称目前英国的通胀率高于央行设定的2%目标,必须加以管理以减缓通胀。

英国这两个月,因为面临能源危机、气荒还叠加油荒、电价幅上涨等多重因素,所以英国这两个月的通胀率也飙到3%以上。

其实英国的通胀率相比美国来说,已经算还好了。

这种情况下,英国都撑不住,开始想加息,美国所面临的加息压力有多,可想而知。

只不过,美国有金融霸权,还有美元这个世界货币,可以不停对外转嫁通胀压力。

并且美国还有日本和英国这样的小弟跟班会老老实实的当美债的接盘侠,来降低美国压力。

所以美国才能再多撑一会。

但随着美国对全世界输出通胀,世界各国通胀基本都居高不下,就连德国这样长期通缩的,最近通胀率都快速飚到了4.1%。

现在越来越多迫于通胀压力开始加息。

而随着加息的越来越多,实际上等于是这些开始迫不得已筑起一道阻挡泛滥美元的堤坝。

因为加息会导致本国货币回流,就会使得国际上流通的美元更多,加剧美元的泛滥。

也就是加息的越多,这实际上会反过来增加美国加息的压力。

这都是互相影响的。

在这样一个背景下,美债未来这一年的走势,可以说确定性相当高,就是美国10年期国债收益率会持续走高,而美国国债价格会持续下跌。

因为债券价格和收益率是反向关系,这意味着未来这一年,美国国债市场将面临抛售潮。

现阶段看空美债几乎成为国际投行的共识,所以英国和日本会在这样关头幅度增持美债,显然非经济方面因素驱动着英国和日本去充当这样的接盘侠,当起了冤头。

由于美国10年期国债收益率是全球资产价格之锚。

如果美国国债市场出现巨动,也会对当前全球资产价格泡沫,带来巨冲击。

叠加明年可能开始的全球“收水潮”,也会给美国金融市场带来很影响。

美国终将自食恶果。

本文作者:星话白。

我每天都会写分析文章,欢迎关注!

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: