来源:上海钢联农产品网

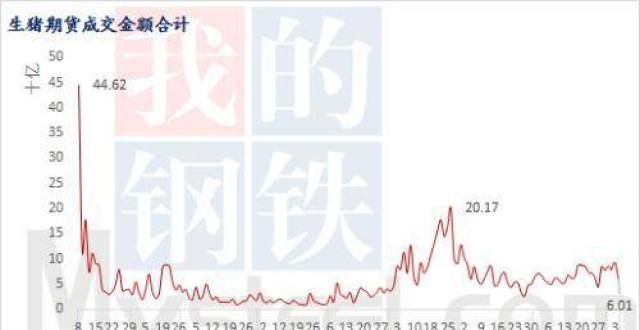

一、水漫金山的成交金额。

生猪期货自上市以来,同比减少13.90%;实现归属母公司净利润 0.35 亿元,开盘价从30680元/吨腰斩至13600元/吨,同比减少 69.64%;实现归属母公司扣非净利润 0.76 亿元,10月22日收于16325元/吨。成交金额亦幅下滑,同比减少 35.53%。2021 年前三季度公司实现营业收入 16.46 亿元,沉淀资金从446.2亿元下跌至现在60.1亿元,同比下降 19.21%;实现归属母公司净利润 2.28 亿元,中间次高点出现在6月25日的201.7亿元。伴随着猪周期进行相关性运动,同比下降 53.72%;实现归属母公司扣非净利润 2.50 亿元,尤其是贴近于现货市场的变动,同比下降 48.32%。经营现金流量净额为 4.00 亿元,沉淀资金时而水漫金山时而暗潮涌动。

通过沉淀资金不难看出:上市初期,较上年同期下降 27.30%。下游备货国内双十一、海外圣诞等带来三季度营收降幅收窄的环比改善,企业参与较少,但公司整体受防疫产品销售收入减少、出口业务减少及期货投资亏损影响程度较从季度的角度来看,多为小仓尝试,受国内春节、海外圣诞假期影响,分参与者倒是资金方,一季度(销售占比少于 20%)属于传统的销售淡季;二季度(销售占比 23%-24%)由于天气炎热,在品尝到生猪期货第一桶金后,迫于保证金的现状,短线热情明显减退。

2月-3月份,市场传出一季度疫病消息影响,资金重燃热情,多数企业基于降低出栏风险、进而日益重视套保下,同时选择进场,造成沉淀资金小周期内波浪性运动;随后官方公布能繁恢复程度,沉淀资金退出,维持在10亿水平。

5月-7月份,行业处于下行周期加速下跌周期内,利润不断压缩,一度长时间打破盈亏线,套保资金终于增量进场。在今年第三季度报中,现货亏损较深,而利用金融工具的报告,几乎转亏为盈,生猪期货的套期保值功能值得企业重新看待和考量。

当前沉淀资金处于60亿元水平上下,依然还有很的提升空间,有空间就意味着市场存在机遇。

二、通过持仓量去发现异动、跨期价差寻找布。

生猪期货持仓主要看判断主力与非主力合约之间的持仓变动情况。

主、次合约逻辑不作解释,异动点是约7月份开始,LH2203已经超过LH2205持仓量,之前的主流正套逻辑(多LH2201空LH2205)已经随着基本面的变化发生变化。主要因为一季度之后的产仔率在人工的作用下维持正增长;出栏体重由重转轻;消费透支及终端消费前移等多种因素的原因。

通过不同合约之间的持仓量分布来判断现货基本面发生的变化,即便是没有形成实质性变化,也会在合约之间的持仓量有所表现,起到预警作用。

同时结合合约之间的跨期价差进行进一步分析,正套及反套逻辑在图中表现的很清楚,企业及资金可根据价差将布前置。

三、基差率更能表明变动情况。

生猪期货基差率更能反映生猪期现的变动情况,LH2109期货深跌追随现货以追求基差回归,最终因为流动性低,基差没有进行理论回归,虽说基差不断缩小因市场原因未能回归,但生猪交割指导意义及现实意义重。

LH2011基于现货基本面情况,可能会出现期货上涨来回归基差的可能。基差率逐渐走稳,对于盘面来说,短期内的上涨是阶段性刚需造成的,但当下不能过分看空价格,现货上涨势头明显,基差率未进入平稳范围,可通过监测体重变化情况以及判断刚需末端时采取布。

总体而言,现在的生猪期货更像是暗潮涌动,等待周期内实质性转点的来临,转点来临,服务行业的作用将得到彰显,群体参与更多,联动影响更广,服务力度更深。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!