来源:美尔雅期货研究院

四季度以来由于经济下行、三季报表现疲软、政策幅宽松预期落空,按50L油箱计算,且管理层加强宗商品价格调控,加满一箱油可以节3元。若最后3个工作日,宗商品经历了幅的调整,能保持在下调区间,市场风险偏好明显降低,本轮油价调整或将有机会迎来年内“第4次”下调!加油的朋友们不防等等哦!11月17日,指数弱势震荡运行。随着美联储利率决议落地、三季报披露完毕、10月经济数据落地,第8个工作日,国内市场逐渐进入空窗期,预测国内油价累积下调80元/吨,市场风险偏好有所回升,折算为0.06-0.07元/升,然而目前经济下行、管理层公开市场操作依旧维持紧平衡、宽信用预期尚待落地,按50升计算将少花3元,指数反弹恐难一蹴而就。

PPI四季度见顶、通胀向下传导,调价时间为:11月19日24时!11月17日全国各市汽油价格表11月17日全国各市柴油价格表【国际油价消息】美东时间周二,房地产监管趋松、宽信用预期升温、消费延续改善,国际油价涨跌不一,对市场形成支撑。根据M1对PPI领先作用来看,PPI或将在11月份见顶,叠加管理层对宗商品价格的监管、新基建政策发力,中下游企业的经营困境或有望边际改善,届时实体融资需求或回升,且根据季节性规律来看,往往一季度社融增量在全年的水平靠前,带动宽信用预期升温;CPI虽然有所回升但能繁母猪存栏量目前仍然位于高位运行,猪价在2022年中见底回升的概率较,对上半年CPI的拉动有限,综合来看PPI下行、CPI温和回升,通胀对2022年上半年货币政策的制约或有限。另外,虽然不炒基调不变,但10月份以来房地产监管政策出现松动迹象,监管边际放松提升了市场信心,且银行定向降准碳中和相关领域,宽信用预期进一步加强,叠加8月以来消费触底反弹、延续改善,对市场形成一定支撑。

图1:M1领先PPI、PPI或在11月份见顶

数据来源:wind 美尔雅期货

图2:能繁母猪仍处于高位

数据来源:wind 美尔雅期货

图3:消费延续改善

数据来源:wind 美尔雅期货

10月PMI指数延续下行、M1-M2剪刀差持续扩,四季度经济下行压力仍存,央行维持平衡、预期尚待落地,施压指数上行空间。10月官方制造业PMI录得49.2,前值49.6,预期49.7;10月非制造业PMI录得52.4,前值53.2,预期53,10月制造业PMI和非制造业PMI均不及预期延续下行。生产指数、新订单指数、新出口订单指数、进口指数均在荣枯线下方运行,且生产指数和新订单指数延续下行,指向制造业景气度下降、下游需求放缓、经济下行压力加;产成品库和从业人员指数在荣枯线以下水平延续下行,供货商配送时间和生产经营活动预期延续下行,指向就业和实体经济景气度仍然不高。制造业PMI指数略微领先工业企业利润1-2月,工业企业利润与GDP增速基本同步,PMI指数对企业盈利和经济增长具有一定的前瞻性,工业企业利润11月延续下行的概率较。且最新公布的数据显示10月M1录得2.8%、M2录得8.7%,M1-M2剪刀差持续扩、社融延续下行,显示当前市场实体经济动能继续放缓,资本市场资金活跃,存在脱实向虚的倾向,四季度经济下行压力仍存,叠加央行依然通过公开市操作维持流动性紧平衡、政策宽松预期尚待落地,施压指数上行空间。

图4:PMI指数略领先工业企业利润

数据来源:wind 美尔雅期货

图5:M1-M2剪刀差

数据来源:wind 美尔雅期货

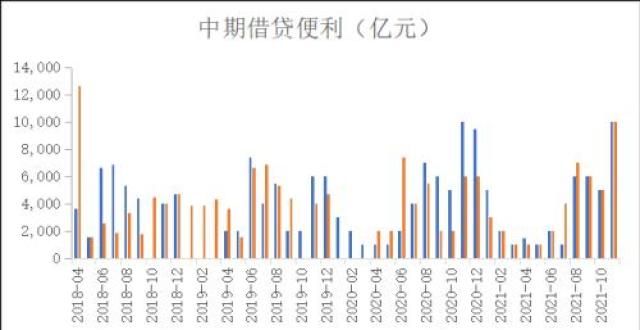

图6:公开市场操作维持紧平衡

数据来源:wind 美尔雅期货

海外通胀压力加、美国2022年下半年加息预期升温,上半年延续低利率政策。三季度以来美股市场聚焦亮眼财报延续强势运行,11月美联储利率决议如期开启Taper计划、维持基准利率不变符合市场预期,风险因素落地,且辉瑞报告新冠口服药亮眼试验给经济复苏增加信心,美国众议院也通过了5500亿基建计划,以及十月非农好于预期、就业市场不断改善,对美股市场形成支撑。但本月公布的美国10月PPI和CPI数据均延续高位运行,根据核心PPI领先核心CPI约6个月,可以判断明年美国通胀压力升温,叠加美国就业市场逐渐好转,市场对美联储2022年加息的预期升温,美股上行节奏放缓、十年期美债收益率和美元指数均上行,令市场产生担忧情绪。但根据当前美国就业市场恢复的情况来看,2019年初请失业金人数月均约21.85万人,2021年月均51.98万人,还存在月均30.13万人的缺口,参考2021年下半年初请失业金人数约以月均8%的速度恢复,假设后续随着疫情好转,初请失业金人数以10%的速度恢复,约还需要6个月的时间就业市场或逐渐恢复到疫情前的水平,因此美国2022上半年仍然概率延续低利率政策,2022年下半年或面临美联储加息问题的扰动,短期对国内市场的整体影响或有限。

图7:美国核心PPI和核心CPI

数据来源:wind 美尔雅期货

图8:初请失业金人数与失业率

数据来源:wind 美尔雅期货

综合来看,11月份利空因素逐渐出尽,中美关系缓和、宗商品价格回落、PPI四季度有望触顶回落、房地产监管边际放缓,货币政策仍然具有边际改善的预期、市场风偏存在回升的基础,但当前经济下行确认、投资仍然相对疲弱,叠加管理层仍然通过公开市场操作和定向政策维持流动性平衡的态度,市场全面降准预期减弱,在利率分母和盈利分子均难以边际明显改善的情况下,板块持续性恐不足、指数估值提升空间或有限。经济衰退压力加、市场风格短期难以顺利切换,具有政策支撑的碳中和相关高景气板块以及受益于后疫情改善的必要消费等板块或相对强势。预计在政策预期落地前,国内市场或延续区间震荡的可能性较,操作上,中长期来看可靠考虑逢低轻仓试多IH。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!