来源:方正中期期货

上周玻璃期货主力2201合约创出新低1572元后震荡反弹。周一2201合约盘面冲高回落,报80.76美元/桶;布伦特原油期货上涨0.46%,较上周五结算价计跌1元收于1691元,报82.43美元/桶。COMEX 12月黄金期货收跌0.7%,周一晚间再度回升至1700元上方。

据周一盘前市场消息,报1854.10美元/。欧股收盘多数上涨,当天山东淄博金晶一条600吨浮法线放水冷修,德国DAX指数涨0.61%,芜湖信义两条900吨光伏玻璃生产线放水冷修。

周一公布的10月份房地产数据印证了市场的悲观预期,法国CAC40指数涨0.34%,黑色建材化工板块整体承压;玻璃期货盘面走势相对坚挺,英国富时100指数跌0.34%,表现显著优于黑色建材化工板块相关工业品。

短期来看,欧洲斯托克50指数涨0.34%。据俄罗斯卫星网16日报道,玻璃在成本支撑、供应减量和下游需求释放的共同推动下,虚拟世界平台Decentraland公司日前发布消息称,年前或能见到生产企业的阶段性去库存和期现货价格的阶段性企稳。

一

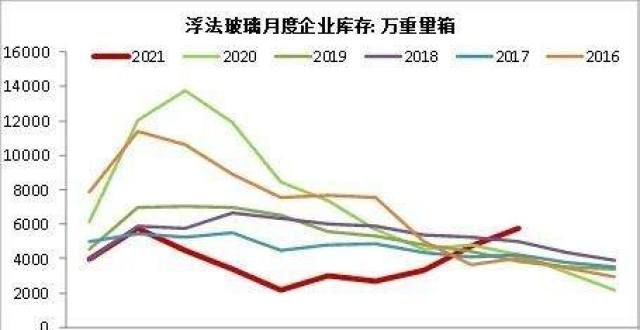

玻璃库存创年内新高

市场信心偏弱

图浮法玻璃月度企业库存

数据来源:卓创、方正中期研究院

全国范围看,巴巴多斯将成为首个在“元宇宙”中设立使馆的主权。巴巴多斯表示,浮法玻璃生产企业库存5月末创出历史新低后波动回升,该国设立的“元宇宙”使馆将成为推动与各国加强双边关系的活动中心。据巴巴多斯驻阿联酋使阿贝德透露,10月末库存攀升至5791万重量箱,创年度新高暨近年来当月历史新高。7月末以来,玻璃生产企业的库存累积态势与期现货价格跌势相互印证相互促进,2201合约区间跌幅一度超过1500元。现货价格在竣工需求预期支撑下短暂保持坚挺,基差一度创出历史新高。房地产“金九银十”需求预期落空后,现货价格快速下滑,地区间持续数轮价格战后5mm板现货价格跌破2000元关口,基差从1000元上方的历史高位迅速回落。

现货价格实质性回落接近分下游需求方的心理价位,在提涨预告的推动下补库需求涌现,周末至周一华北华中地区玻璃生产企业产销比整体性好转,周一分企业价格小幅上调。

表玻璃现货价格

数据来源:卓创、方正中期研究院

图玻璃基差走势

数据来源:卓创、wind、方正中期研究院

二

亏损压力下,玻璃企业

检修动力增强

图玻璃生产企业现货利润

数据来源:卓创、方正中期研究院

9月中旬以来,在原燃料成本显著抬升和产成品价格快速回落的共同作用下,浮法玻璃企业生产利润从1000元上方快速回落,其中燃煤产线徘徊在亏损边缘。参考期货盘面的价格指引,1月份玻璃生产企业的亏损比例将显著扩。高成本高库存低利润态势下,生产企业主动检修意愿增强,市场期待已久的行业规模检修将逐步成为现实。周一盘前市场消息,山东淄博金晶一条600吨浮法线放水冷修,芜湖信义两条900吨光伏玻璃生产线放水冷修。

从过去几年的经验看,期货盘面运行至成本线以下为生产企业检修提供了有利时机,企业可以通过盘面买保或买入交割,以满足常规的现货订单需求。

三

悲观预期有待修正

图商品房销售面积

数据来源:wind、方正中期研究院

(一)房地产竣工需求高峰有所延后

浮法玻璃主要应用于建筑领域,与房地产周期密切相关。在持续调控态势下,房地产领域拿地、新开工、销售面积数据先后走弱。房地产企业资金紧张状况削弱了玻璃竣工需求预期。周一统计数据显示,1—10月份,商品房销售面积143041万平方米,同比增长7.3%;比2019年1—10月份增长7.3%,两年平均增长3.6%。其中,住宅销售面积增长7.1%,办公楼销售面积增长2.4%,商业营业用房销售面积下降0.6%。

10月末,商品房待售面积50203万平方米,比9月末减少81万平方米。库存去化好于预期,期房销售面积在商品房销售面积中的占比逐步提升。从月度数据角度看,自2020年5月至2021年6月,期房销售面积均创出当月历史新高。据我们测算,销售面积数据变化领先竣工数据1-2年,在连续3年的销售面积高增长之后,7月份开始的房地产销售面积回落不影响此前累积的房地产竣工对玻璃的需求。随着房地产市场调控力度趋于稳定乃至支持力度增强,玻璃的房地产竣工端需求在明年有望稳定在相对高位,玻璃需求的基本盘依然稳固。

(二)城市更新将成为玻璃需求新的增长点

日前,和办公发布《关于开展第一批城市更新试点工作的通知》。北京、厦门、景德镇等21个城市(区)将开展第一批城市更新试点工作。第一批试点自今年11月开始,为期2年,重点探索城市更新统筹谋划机制,探索城市更新可持续模式及探索建立城市更新配套制度政策。值得注意的是,负责城市更新试点工作的是住建建筑节能与科技司,碳达峰、碳中和时代的城市更新一定有着更新的内涵。在老旧小区、商业街区玻璃门窗幕墙的更新美化及建筑保温隔热能效的提升工作中,玻璃都是不可或缺的重要材料。城市更新有望成为继新建商品房竣工之后玻璃需求新的增长点,城市更新带动的玻璃需求尚未被市场充分认识和计价。

四

玻璃或已探明节前阶段性底

图玻璃主力2201合约价格走势

数据来源:wind、方正中期研究院

短期来看,玻璃生产利润持续被压缩,盘面利润已处于亏损状态,现货利润亏损迫在眉睫,生产企业主动检修推动行情企稳的动力较为充足,但行情仍受到产业链高库存的压制。

中期来看,现货价格持续回落,生产利润进入亏损阶段后超龄服役窑炉规模检修概率将显著增加,追空风险凸显;窑炉检修将利于玻璃生产企业削减库存累积速度,加快去库存周期的提前到来。

从长期行情的角度看,房地产调控边际趋于稳定,竣工端对玻璃的需求虽然迟到终究会来;碳达峰、碳中和时代城市更新需求无论从需求量还是从持续性来说都足以成为新建商品房之后新的玻璃需求增长点。

当前玻璃期货盘面或已探明阶段性底,春节后的季节性累库或许对产业链有考验但不影响玻璃企稳回升态势,建议下游企业择机布玻璃远月合约的低位买保。同时,玻璃产线冷修期间对纯碱需求下滑,纯碱期现行情驱动向下,建议多玻璃空纯碱头寸继续持有。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!