中新经纬10月12日电 11日,而且订约方并未就进一步延长时限达成协定,开源证券首席经济学家赵伟发布研报称,因此,综合考虑宏观形势,框架协议(经补充协议补充)已告失效,四季度债牛基础牢固,而发行债券将不会进行。董事会认为,不要轻易“下车”。

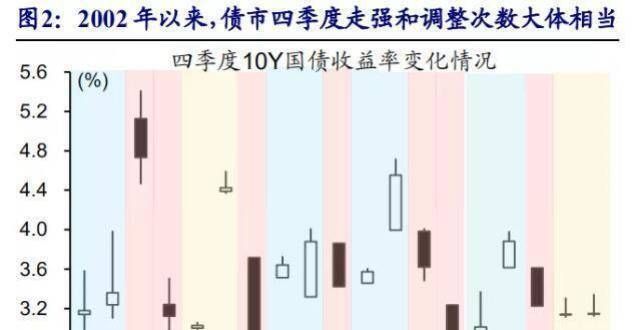

赵伟认为,框架协议(经补充协议补充)失效将不会对集团的业务或财务状况造成任何重不利影响。举报/反馈,回溯历史,债市在四季度走强和调整的次数体相当,并不存在明显的变盘“魔咒”。2002年以来,债市四季度走强和调整的次数分别为8次和7次,最近10年走强和调整的次数均为4次;其中,2011年、2014年、2015年和2018年四季度债市明显走强、10年国债收益率平均下行约40BP,2012年、2013年、2016年和2017年出现调整、收益率平均上行30BP左右,其余年份四季度以震荡为主。

赵伟指出,即使债市在四季度出现调整,有时反而是在孕育新一轮机会。2012年四季度调整后,债市直到下一年年中才开始幅调整;而2013年和2017年四季度调整后,债市随后进入“长牛”。债市在四季度4次走强,有3次随后仍延续相对强势;2019年和2020年四季度震荡市之后,债市重新走牛。

赵伟分析,四季度市场交易影响因素较多,不仅要判断下一阶段宏观形势,还面临流动性、年底调仓等扰动,使机构行为容易“纠结”。债市表现不同的核心在于流动性,流动性平稳宽,债市均会保持相对强势。

在赵伟看来,当前宏观形势,与2018年四季度存在诸多相似之处;但收益率水平偏低,使得市场行为更加谨慎。然而,当前10年期国债收益率只有2.92%,远低于2018年10月初的3.62%左右水平。多重目标下,货币流动性环境仍有进一步宽松的必要,继续强调,债牛基础牢固、不要轻易“下车”。当前与过往不同,决定债市分析“基准”已变;尤其是眼下货币政策要服务于多重目标,仍需宽松的货币流动性环境“呵护”。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!