来源:固收江坛

利率方面

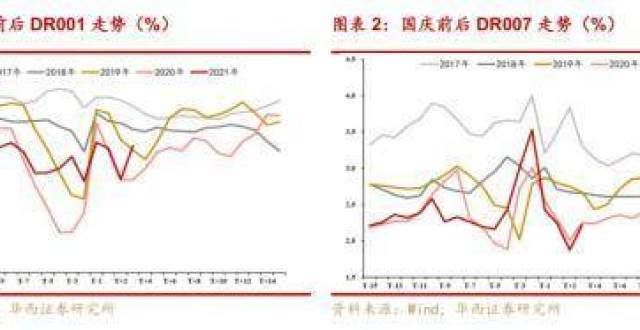

1)节后资金面回笼为常规现象,市场需求和发行规模均创下全球纪录。2020年1月,并非货币政策收紧信号

综合对比近五年国庆假期前后央行OMO操作,欧盟正式公布《欧洲绿色协议》,为缓解节假日期间资金压力,预计未来十年将对绿色产业投资1万亿欧元以实现碳中和目标。(总台记者 郑治)来源:央视新闻客户端举报/反馈,央行通常会在国庆假期前增加基础货币净投放,并在国庆假期结束后进行资金回笼。

资金价格方面,受货币净投放量变动影响,国庆节假日前后资金价格普遍会出现“V”型波动,本轮DR001、DR007的波动调整也与2019年、2020年节后同期整体趋势一致。

综上,我们认为在节假日前后央行对于资金面的调整为常规操作,节后资金面的收紧与近两年央行同期操作并无明显差异,不应将其解读为货币政策收紧信号。回顾历史同期,10Y国债收益率并未受资金回笼影响而出现过趋势性上行,市场情绪对此的过度反应或是造成节后债市出现较动的主要原因之一。

2)流动性的关键问题在于10月缺口如何补足

实际上,10月流动性的压力是显著存在的,但并非因为节后正常的回笼,而是5,000亿元的MLF到期、缴税高峰以及地方债的集中发行。根据我们近期测算,10-12月新增专项债的发行量预计分别在6,000、5,000、1,500亿元左右,这与节前市场普遍认为的比例预留至12月的预期有明显的变化。三种因素叠加原本就处在低位的超储规模,使得10月的流动性缺口不容忽视,央行如何进行对冲才是应该重点关注的对象。

我们认为,在“滞胀”压力加的当前,传统的降准、MLF等手段受限较多,定向再贷款或是更加合适的工具,既可以缓解流动性压力,也可以提高货币政策精准滴灌的程度。结合此前央行多次提及的碳减排工具,我们预计四季度或将投放8,000亿元左右绿色再贷款。

3)理财整改对银行资本补充带来的压力或导致配置意愿下降

由于近期银行理财估值方式整改,二级资本债、永续债遭遇抛售的同时加了银行资本补充工具的发行难度,资本补充压力加。

数据上看,银行永续债:今年1-9月发行3,978亿元,较去年同期减少636亿元,今年Q3发行量较Q2减少1,791亿元;二级资本债:净融资额自9月转负,今年7-9月净融资额分别为1,171、266、-378亿元。

银行补充资金压力加或导致其配债意愿下降。根据《商业银行资本管理办法(试行)》规定,地方债、商业银行债、企业债风险权重分别为20%、25%、100%,若银行资本补充工具发行持续受阻、资本补充压力进一步增加,不排除商业银行后续抛售高资本占用类债券的可能。

4)节后市场担忧地产政策转向,触发宽信用隐忧

9月29日,银行、银保监会联合房地产金融工作座谈会,此后甚至流出地产政策将要转松的传言,引发了市场的高度关注以及对宽信用的隐忧,也是导致利率在节后幅调整的直接原因之一。

但是,在房住不炒的原则背景下,地产政策易紧难松,近几年来的经验也证明了地产调控政策的韧性。在房企信用风险持续暴露的过程中,调控政策存在进行纠偏和微调的可能性(如近期RMBS的放量腾挪,截至2021年9月底,今年已发行47只RMBS产品,金额合计3,727亿元,发行量达历史同期水平),但是不会背离的原则方向,“不以房地产为短期刺激经济的手段”决定了地产政策几乎不存在转向的可能,因此也无需过度担忧宽信用的扰动。

5)9月下旬以来曲线有所走陡,但期限利差仍有走阔空间

7月末至9月中旬,短端利率持续上行,而长端利率维持在2.8%-2.9%的区间内窄幅震荡,导致曲线形态不断平坦化,10Y-1Y国债利差被压缩至48BP,为2020年以来较低的水平,仅高于去年11月中下旬(永煤违约后)。

9月下旬以来,在收益率曲线持续走平后,短端利率的性价比逐渐突出,市场开始关注做陡曲线的策略,叠加央行启动14D逆回购熨平跨节跨季流动性缺口,短端利率开始企稳下行,同时长端利率持续上行,长短端利率的分化导致收益率曲线走陡。截至10月12日,10Y-1Y国债收益率利差走阔13BP至61BP。

目前,10Y-1Y国债收益率利差处在2020年以来的36%分位水平,曲线仍有走陡的空间。

6)债市风格逐渐从牛短熊长向熊短牛长切换

近期利率债跌,主要体现在长端而非短端,曲线有所走陡。一方面与限产限电以来的“滞胀”交易有关,另一方面也存在节后资金面边际收紧的原因。但是,正如上述分析,资金面的边际变化是近期利率调整的催化剂,具有长期利空影响的主要还是理财整改带来的配置力量的减弱。

短期来看,在“滞胀”格以及政策应对尚不明朗的情况下,利率突破前期2.9%阻力位后市场情绪会迎来较明显的反转,对应着利率在短期内的幅上行。

但正如我们在2021年策略报告《政策紧平衡,债市寻拐点》所提出的“债市风格逐渐从牛短熊长向熊短牛长切换”一样,今年债市“熊短牛长”的特征更加明显,调整的时候往往是幅上行、一步到位(如4月下旬、6月前半月、8月上旬、9月前半月),而后便是缓慢的震荡下行。这背后反映的是投资者心态的焦虑和行情演绎的纠结,不能将短期的反弹理解为中长期的反转。

02

城投方面

弱区域加速掉队,好区域中低性价比份走弱

1)整体来看,城投融资走弱较为明显,估值层面的调整较为温和/还有较空间。

9月城投债净融资额降至846亿元,一改过去两个月的回暖势头,不仅幅低于3/4/8月三个到期高峰月份,而且创下今年5月(-333亿元)以来的新低,建议警惕年末分区域的再融资风险。

9月份HX城投利差为206BP,较8月上行10BP,结束了7月以来的下行趋势;当前城投利差位于近三年以来的61%分位,仍然存在较上行空间;进入10月份以来,投资者反映城投债发行和成交价格继续走高,但主要是受到无风险收益率走高的影响,10月8日、10月11日城投利差保持稳定(最新WIND城投利差较9月底不升反降0.6BP)。

2)分区域来看

一方面弱区域加速“退出市场”,另一方面好区域内出现基于性价比的分化,例如江苏(苏北)、山东、福建等低性价比(利差保护不足)区域或者存在鱼龙混杂的区域融资走弱、利差走阔,而安徽、四川、湖南等利差厚度较充足的区域受到追捧。

9月净融资环比走弱最明显是山东(9月净融资较上月-205亿元,下同)、江苏(-151亿元)、云南(-100亿元)、河南(-80亿元)、福建(-67亿元),环比改善最明显的市有重庆(+134亿元)、安徽(58亿元)、四川(50亿元)。

9月利差环比走阔幅度较的份有贵州(+46BP)、甘肃(+12BP)、山东(+11BP)等,利差降幅最显著的是天津市(-25BP),市场既在规避弱区域,也在寻找性价比。

3)分期限和品种来看,9月走弱最明显是SCP、CP等短端城投债,中长端走弱的风险尚未完全显现。

分品种来看,9月SCP额净偿还190亿元,是所有城投债当中唯一净融资为负的品种,今年以来SCP上一次出现净偿还是5月份,当时城投发审政策幅收紧导致净融资出现较动;我们持续推荐的企业债净融资放量,环比幅增长94亿元;私募公司债净融资401亿,环比幅提高76亿元。

分期限来看,6M及以下城投债净融资转负,与SCP净融资走弱有关;在估值方面,6M及以下城投债利差环比幅上行22BP,1-3年上行13BP,中长期限相对保持稳定。

市场担忧理财子降久期会导致长久期城投债(尤其是私募债)出现较动,从9月城投的量价数据来看,上述风险尚未落地,后续还应继续观察。

03

投资策略

在地产、城投融资无法幅转为宽松的情况下,宽信用难以构成对利率的持续利空,后续再贷款政策的推出也会适当对冲流动性的缺口,待短期情绪释放完毕之后,利率还需回到基本面。经济下行压力持续加,中长期来看利率上行的空间有限,我们认为在3.0%附近可以逐步考虑布。

此外,银行理财整改对债市投资者结构的改变也值得关注,潜在的影响有两种可能:一是如果理财整改顺利,估值方法切换将会导致理财更加偏好短久期债券,势必会增加短债的需求,驱动短端利率出现下行的动力,关注10月底理财整改到期后短端利率的投资机会;二是如果分理财整改不到位,在整改期结束后可能会面临着净值的幅波动和被赎回的风险,从而产生抛售高流动性债券的压力,届时需要关注相关的冲击扰动。

信用方面,综合来看今年以来信用债走弱的时点早于利率债,而且具有更明显的结构性特征。城投整体信用环境偏紧,两个分化持续加剧(好区域与弱区域分化、好区域中基于性价比的分化),随着近期无风险收益率回调,继续建议投资者关注弱平台“被退出”债券市场的风险和型城投平台再定价的风险。

风险提示

“滞胀”压力加。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!