来源:金融界网

报告要点

盈利增速延续回落,结构分化凸显

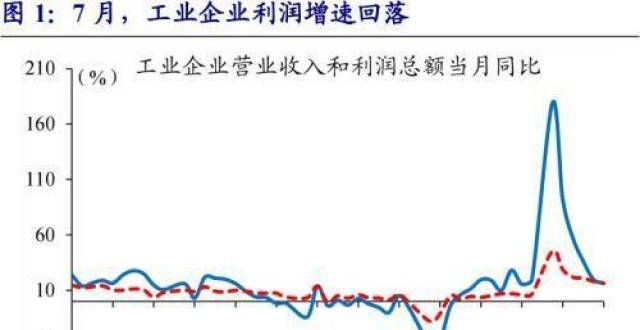

7月,工企利润增速延续回落,主要系需求放缓。7月,规模以上工企利润同比增长16.4%,较6月增速回落3.6个百分点。工企利润增速下滑,主要受到需求放缓影响;7月总需求中消费、出口、投资同比增速均有明显下行;伴随需求放缓,7月工业营收同比、利润率为16.4%、6.9%,分别较6月回落1.7、0.2个百分点。

各类型企业利润延续分化,国有企业明显改善,其他类型企业盈利增速均下行。7月,国有、股份、外商、私营企业,盈利同比增速分别为49.8%、24.4%、0.6%、12.3%。其中,国有企业利润增速改善幅度较,同比增速较上月提升14个百分点,而股份、外商、私营企业同比增速较6月分别下滑0.5、8.8、0.7个百分点。

利润增速改善集中在原材料、高新技术产业,而中下游行业利润增速普遍下行

7月,利润增速改善行业集中在上游原材料、高新技术制造业。7月,上游原材料价格保持高增长,PPI中煤炭、黑色金属矿、化学原料、化学纤维等价格同比,较6月增速分别上涨8.3、2、1、3.9个百分点;涨价驱动下,原材料行业盈利增速回升,煤炭、黑色金属矿、化学原料、化学纤维行业盈利同比分别增长208.2%、322.9%、112.7%、335.9%,高于6月增速125.1%、315.8%、82.8%、62%。计算机、电气机械等行业,在投资需求推升下,继续保持高增速,7月盈利同比分别增长36.3%、12.5%,高于6月增速35.4%、1.4%。

除医药外,下游消费链制造业盈利增速普遍回落。伴随防疫品需求增长,医药制造业盈利增速抬升,7月同比增长117.8%,增速较6月提升7个百分点。其他消费链制造业,受需求回落的影响,盈利增速普遍下行;其中农副食品、食品制造、文娱用品、汽车盈利同比增速分别为-27.5%、-40.6%、9.9%、-43.6%,弱于6月增速-18.9%、-21.1%、26.2%、-43.4%。

工企库存延续被动补库态势

工业产成品库存延续被动补库。7月,产成品库存同比增长13.0%,增速较上月抬升1.7个百分点,增速创2020年4月以来新高;剔除价格效应后,实际产成品库存同比增长4.0%,较6月增速提升1.5个百分点。库存销售比为49.9%,同比减少1.4个百分点。产成品周转天数17.5天,环比6月提升0.1天,为2021年以来首次回升。总体来看,营收增速下行、工企延续被动补库。

重申观点:经济高点已过,结构分化,需要留意地产和出口两动能走弱下,四季度经济回落压力增,或是年内市场低估的潜在风险。疫情反复扰动下,居民收入修复缓慢,拖累消费修复进度低于预期;“缺芯”、政策退潮影响下,汽车生产、销售趋弱;财政后置可能一定程度对冲经济下行,但较难改变经济趋势。

风险提示

宏观经济或监管政策出现超预期变化。

研究报告信息

证券研究报告:冷热不均的工企利润

对外发布时间:2021年08月27日

报告发布机构:开源证券研究所

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!