来源:王剑的角度

正文

银行间货币市场流动性是宽是紧,德国也考虑效仿。美元兑风险较高的澳元和加元接近10月初以来的最强水平,是很多人非常关心的问题。因为这个市场首先是国内最重要的债券市场,与商品挂钩的货币也因原油暴跌而承压。美联储官员Richard Clarida和Christopher Waller周五发表的看涨言论为美元提供了额外的支持,对债券投资很关键。其次,他们认为在经济复苏加快和通货膨胀升温的情况下,很多重要的利率在这个市场上形成,加快刺激措施的缩减步伐可能是合适的。更快地结束缩减刺激措施,它们不同程度地充当无风险利率或基准利率角色,也提高了提前加息的可能性。目前,因此也是决定其他类型资产估值的基础(用现金流折现法为各类资产估值时,市场对联邦公开市场(FOMC)在明年年中开始加息的定价。衡量美元对六种主要货币的美元指数为96.065,需要无风险利率)。市场流动性越宽松,保持在上周的16个月高点96.266附近。欧元下滑0.23%至1.1274美元,一般来说这些利率越低。因此,接近去年7月达到的1.1250美元以来的最低点,我们非常想及时掌握市场流动性和利率的趋势。

今天介绍一个框架性的方法。

一、基本逻辑

利率是货币市场运行的最终结果,当时欧元暴跌0.66%。"欧元兑美元一直处于自由落体状态,是货币市场上资金进进出出之后最终形成的利率。所以,很可能会得到客户的分关注,我们需要在资金与利率结果之间形成一定关联。可惜,这种关联是不稳定的,但是,逻辑上致依然有:

货币市场富余资金越多,愿意买入债券的资金越多,那么流动性越宽松,利率越低。

如何评价富余资金呢?最直接的就是银行的超额准备金,或者用相对值,即超额准备金率。因此,“流动性和利率”这一任务,就转换成为了“超额准备金(率)”。

当然,这个结论有个前提,就是默认家都是愿意把富余资金投放出去的,要不然存在账户上不划算。也就是说,“投资意愿”是有的。其实,有些特殊情况下,这个前提不。比如家虽然有富余资金,但是因为担心风险或担心未来流动性出问题,家都把富余资金囤着不动,这时,投资意愿没了,就会出现超额准备金率高,但流动性偏紧的面。因此,现实生活中,很多事情都不是绝对的。

不过,很多时候我们可以默认是常规场景,即:

超额准备金率越高,那么流动性越宽松,利率越低。

二、主要算法

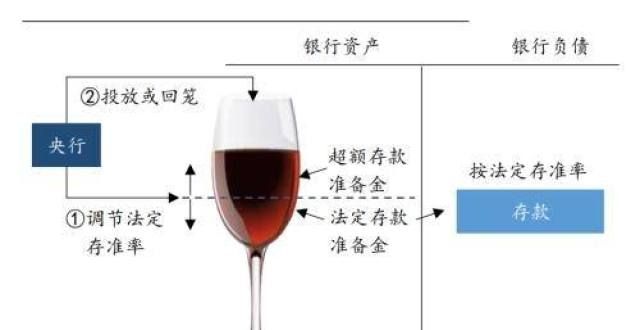

估算超额准备金率,用的还是我们这只酒杯(熟悉我们研究成果的朋友应该经常看到这只酒杯):

这图中是一张银行业的资产负债表:右边是存款,准确地讲是缴纳存款准备金的存款;左边酒杯代表银行存放央行的准备金账户,里面的酒就是存款准备金,法定和超额准备金都在一起。杯上有一条虚线,虚线以下分是法定准备金(不能动用),以上分是超额准备金。

因此,估算超额存款准备金率,基本上就是四步工作:

01

估算缴纳存款准备金的存款(图中右边)。估算下概有多少存款是要缴纳存款准备金的,然后利用当时的法定存准率,就能估算出来,酒杯中有多少酒,是处于虚线以下的,是被冻结起来不能动用的。

缴纳存款准备金的存款,致包括一般存款(个人存款、对公存款等),但不包括非银存款,因此不等于“M2-M0”。然后还有一些琐碎的小存款类别(不在M2里面的,但需要缴存准的),完全算清楚是有点难的。但是,致可以用“M2-M0-非银存款”替代。所以,要估计“M2-M0-非银存款”。估计方法,又是来自于M2的增长的预测,以及M2内结构的预测(至少要扣掉非银存款)。

02

如果存准率有调整,则需要将图中的虚线上下移动(图中),使超额准备金金额发生变化。但调整准备金率不是常规操作,因此用到这一步的时候不多。

03

其他渠道投放或回笼超额准备金(图中)。准备金是基础货币的主体,所以这分工作又称为基础货币投放(或回笼)。

投放基础货币的渠道,包括央行货币政策工具(再贷款、MLF、SLF等)、央行向银行购买外汇等资产、财政收支等。随时要这些渠道对基础货币的吞吐,但遗憾的是,这里有些渠道没有实时公布的数据,比如财政收支,因此这分工作也是粗略的。

04

现金和第三方支付公司余额的存取(图中)。当存款人从银行体系取出存款时(包括提取为现金,也包括将钱转至支付公司的余额,后者暂忽略),银行也会从央行那把准备金取回为现金,然后再把现金给存款人,于是准备金就下降了。存款人来存款时则刚好相反。这个主要观察“M0+银行库存现金”(银行库存现金很小,可忽略)的变化。但是,现在M0占M2比例很低,有时也可忽略处理。

于是,这些工作又分解为:M2增长预测、M2内结构预测(主要是析出非银存款、M0)、基础货币预测、存准率预测。存准率不常调整,因此经常可忽略。M2内结构,很多时候也变化不,因此可经常直接参考上期的结构。

于是,重点工作就是两项:M2增长预测、基础货币预测。

三、实战方法

然后,我们会定期预测M2和基础货币的增长。

01

//预测M2

M2的增长来自于各种渠道,主要有以下这些项目:

图中灰蓝色分是不常见的项目,平时金额不,可忽略处理(除非当期有重数字发生)。

其余深蓝色的项目就是每期需要重点估算的。数据比较易获取的包括贷款、购买外汇、财政发债等。有些项目缺乏清晰的数据来源,比如非标等,只能做些估测,比如银行投放非标和资管产品,对于这种数据的估测方法,就是定期业内情况,看看各家主要银行是不是在该领域较投放,最后致确定一个数字。

最后,就能得到M2增长情况。然后,再按比例扣除M2里面的M0、非银存款之后,剩下的主要就是缴纳存款准备金的存款。

02

//预测基础货币

基础货币的投放渠道包括央行货币政策工具(再贷款、MLF、SLF等)、央行向银行购买外汇等资产、财政收支等。绝分都是货币政策和财政政策的操作行为,是不可预测的。但长期观察之后,致能摸索到一些经验,比如财政收支的月度分布,或者央行倾向于近期续做MLF还是使用一些其他工具。当然,这期间还得紧密政策当的表态,虽然他们有时候故意说得不那么清晰。因此,这分的预测可靠性相对弱一些,但也是能够预测个致的。

完成预测基础货币后,得到了基础货币的增幅,从中剔除掉M0和支付公司余额的增幅后,就能知道存款准备金的增幅。

得到缴纳存款准备金的存款、存款准备金的预测值后,就能致估计出超额存款准备金率的致水平。

每月的预测结果,可参考我们国信证券银行团队发布的《月度流动性报告》。历史上看,超额存款准备金率的预测值还是相对可靠的。下图为对2021年10月的超储率预测情况:

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!

标签: