港股收评

富途资讯10月7日 | 节前最后一日,港股涨,型科技股集体沸腾,明天A股将开市,是否会延续高亢行情?

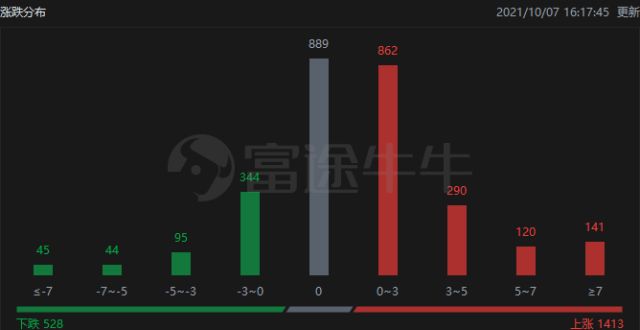

截止收盘,恒指涨3.07%报24701点上扬735点,国指涨3.57%报8173点,恒生科技指数更是涨5.21%报6172点。港股今日上涨1413只,下跌528只,收平889只。

板块方面,型科技股集体爆发,快手涨超8%,美团涨近10%,阿里涨超7%,腾讯涨超5%。有分析师称,在整体仍不太乐观的当下,港股今日出现明显反弹走势或是憧憬北水明日重开。

电力股午后拉升,唐发电涨近7%,华能国际电力涨超2%,华润电力涨超1%,电力涨0.5%。

光伏玻璃股普涨,福莱特玻璃涨近5%,信义光能涨超3%,洛阳玻璃股份涨超1%。

香港本地地产股走强,华人置业涨超31%,太古地产涨近5%,新鸿基地产、恒隆地产涨超2%。

内房股普涨,新城发展涨超6%,世茂集团涨近5%,龙光集团、海外宏洋涨超3%,正荣地产、宝龙地产、融信涨超3%。

保险股延续昨日涨势,平安涨超7%领涨,市值重回万亿港元;众安在线涨5%,太保涨超2%,人寿、人保等涨超1%。

消费股表现活跃,华润啤酒涨超5%,百位亚太涨超3%,青岛啤酒涨超2%,堡狮龙涨超23%,普拉达涨超9%,周黑鸭涨近5%。

香港银行股集体走强,其中东亚银行、新银行集团涨超3%,渣打集团涨超2%,汇丰控股、恒生银行涨超1%,中银香港跟涨。

汽车股集体走高,长城汽车涨超5%,恒汽车、小鹏汽车、理想汽车涨超4%,比亚迪股份涨超3%。

跟随石油股走低,港股油气设备与服务股集体下;百勤油服跌超8%,海隆控股、宏华集团跌近7%,华油能源跌近6%,巨涛海洋油服跌5%,中海油服和中石化油服跌超1%。

个股方面,$唐新能源(01798.HK)$涨7%,市值突破300亿港元,近期多地上调市场交易电电价上限。

今日港股成交额TOP20

消息面

林郑月娥昨日发表《施政报告》,一方面,将允许「港股通」南向交易的股票以计价;另一方面,《施政报告》建议力发展科创产业。深港两地在科技创新合作上,一直具有极互补优势,香港的资金及金融制度与湾区的科创企业一直都是「最佳拍档」。《施政报告》也提出多项措施支持深港科技创新合作升级,包括在香港北新的都会区和科创新区,与深圳科创园组成深港科技创新合作区,以及互联互通上的诸多新举措探讨等。

北上资金前三季度净买入已近3000亿,日均成交超1200亿。据证券时报,今年前三季度,北上陆股通资金累计净买入额接近3000亿元,达到2918.47亿元,这一金额已超过2020年全年净买入额。若照此净买入趋势,今年陆股通全年净买入额将有较概率超过2019年,从而创出有史以来最年度净买入额。统计数据显示,今年前三季度北上陆股通资金累计成交21.3万亿元,平均日成交额为1231.58亿元,相较之下,2020年陆股通日均成交额为912.93亿元。

辽宁:全力以赴保电保煤保暖,电力负荷缺口已从9月末的500万千瓦以上收窄至目前的200万千瓦左右,电力供应形势逐步好转。据辽宁日报,9月27日以来,在及各方面共同努力下,辽宁有序用电执行力度进一步加强,辽宁电网未再发生拉闸限电。通过暂停电熔镁企业生产,为电网释放电力200万千瓦左右,内18台共计615万千瓦的缺煤停机和临检火电机组陆续并网发电。目前,火电厂电煤储量逐步提升,主力火电厂电煤库存已由9月中旬的最低189万吨增加至目前的236万吨,电力负荷缺口已从9月末的500万千瓦以上收窄至目前的200万千瓦左右,电力供应形势逐步好转。9月29日,发改委会同住建,带领发电供热企业赴山西对接签约350万吨煤炭资源。此外,铁煤集团强煤矿综采工作面安装进度不断加快,计划10月末调试完毕正常生产出煤,供暖季预计可为辽宁增加50万吨煤炭供给。阜矿集团白音华四号矿扩能300万吨也有望于近日得到批准。

2021年国庆报告:全国机票单程均价821元,高铁周边游时长提升至2天。携程发布《2021年国庆假期出游总结报告》显示,在经历了暑期旅游高开低走后,国庆期间各地迎来了补偿式出游热潮,全国多地知名景区连续多日入园量达到峰值。携程平台数据显示,今年国庆黄金周,全国机票单程均价为821元,较去年同期768元增长7%。同时,随着旅游主题化、个性化需求不断增强,游客在一地深入探索的时长持续提升,高铁周边游停留时长由去年1.5天提升至近2天。

机构观点

和:降$敏华控股(01999.HK)$评级至「跑输市」,目标价下调至10港元。和以「完美风暴正在成形」为题发表研究报告,指市场普遍低估了敏华控股面对来自原材料及运输成本而带来的毛利率压力,亦高估了内地市场增长的可持续性;其内地业务增长在截至明年3月底止下半财年料显著放慢,在面对更经营压力下,评级由「跑赢市」一举降至「跑输市」,并下调估值基础,由预测2022至2023财年平均市盈率25倍降至17倍计,目标价由15港元降至10港元。该股现报10.4港元,最新市值411亿港元。

:升$汇丰控股(00005.HK)$评级至「买入」,目标价上调至51.9港元。发表研究报告,指市场在忧虑利率前景、内地相关房地产市场、重组等因素下,汇控自2019年中以来,股价已跑输市约50%;但考虑短期盈利,以及利率上升情境下,该行相信汇控财务表现明年将转势,估值格外吸引。

麦格理:予$滔搏(06110.HK)$「跑赢市」评级,目标价13.6港元。麦格理发表报告,将滔搏2022财年和2203财年的盈利预测分别削减11%和8%,以考虑到2022财年上半年疫情和对国际品牌抵制的影响。目标价由14.8港元下调至13.6港元,评级「跑赢市」。麦格理相信,滔搏的盈利仍具弹性,得益于与品牌客户更紧密的合作关系和坚实的零售管理能力,预计2022财年上半年的收入将按年下降约1%,而同期同业宝胜国际的收入则料按年下降9%,这是由严格的库存控制和有纪律的零售折扣所带动,预计利润率致稳定,料期内盈利按年下降3%左右。滔搏现报8.34港元,最新市值517亿港元。

摩:施政报告对地产股正面,现时股价吸引。摩发研报指,《施政报告》的内文中,提到的新增土地供应政策,可有助香港在2030至2048年有更多住宅地,同时亦加快农地转换的速度,认为目前发展商估值吸引,重申对香港地产行业的「吸引」看法。该行指出,《施政报告》内容无改变摩基本情境下对未来五年供应的看法,认为在短期供应没有增加,以及没有楼市冷却措施是对发展商正面的内容。持有农地的发展商,包括新鸿基地产、恒地、新世界发展及长实集团可以有更快的农地转换时间表,认为近期股价回调是良好切入点。

光证券:港股已显现出筑底企稳的迹象,但年内上涨空间有限。随着政策密集出台的时期逐渐过去,港股有企稳迹象。但本轮美联储开始缩减购债规模后,将会对港股产生一定的影响,因此今年下半年港股市场上涨空间可能相对有限。

安信证券:应该乐观期待和积极应对A股10月份的市场表现。对于A股市场,国庆长假期间,海外权益市场有两天出现了明显调整,但整体而言尚未出现趋势性的下跌,从这个角度看节前市场所担心的外围市场风险或已基本落地,不应再是市场关心的核心要素。从我们一直监控的周期分析来看,虽然经过前期的震荡调整,甚至分指数出现了明显下跌,但是绝分指数都没有进入下行趋势的迹象。反之,前期已经出现过明显调整的沪深300和创业板指等指数反倒出现了明显的筑底或筑底反弹的迹象。因此,我们认为应该乐观期待和积极应对10月份的市场表现。

编辑/irisz

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!